رمزگشایی از رضایت بیمهگذاران و سودسازی وتعاون

به گزارش روابط عمومی بیمه تعاون و به نقل از پایگاه خبری دنیای بیمه؛ از رشد درآمد بیمه تعاون و استمرار سودسازی آن در سالهایی که یونس مظلومی سکان هدایت آن را بر عهده داشته چیست؟ به گزارش دنیای بیمه، او پس از یک تجربه موفق در هدایت بیمه رازی، در زمستان سال 1395 از این شرکت خداحافظی کرد تا اینکه سهامداران بیمه تعاون به این جمعبندی رسیدند که هدایت شرکت را به در بهار سال 1396 او بسپارند. شاید آن زمان بسیاری تصور میکردند که او با چالشهای زیادی مواجه شود اما کارنامه او در این سالها نشان داد توانسته تا بیمه تعاون نوپا را به یکی از بازیگران متفاوت در صنعت بیمه تبدیل کند و البته وتعاون همچنان در مسیر بلوغ و قدکشیدن قرار دارد.

مظلومی که سال 1373 از بیمه آسیا وارد صنعت بیمه شد و آن زمان کارشناس فروش بیمههای اموال و اشخاص بود، بعدها به عنوان کارشناس صدور بیمههای آتشسوزی به بیمه دانا رفت و در دیگر رشتههای بیمه نظیر بیمه مهندسی، کشتی و هواپیما بیمه دانا رشد کرد تا به معاونت بیمههای مهندسی و مسوولیت این شرکت انتخاب شد. بعدها در سال 1382 راهی بیمه رازی شد و 3 سال بعد مسئولیت مدیریت پروژه تاسیس بیمه سایان گروه رایان ساپیا را عهدهدار بود و شهریور سال 1389 با یک سابقه طولانی و البته مستمر و موفق در حالی که به عضویت انستیتوی بیمهگران لندن درآمده و در موسسات بیمهای خارجی آموزش دیده بود، سکان هدایت بیمه رازی را در دست گرفت. او اکنون مدیرعامل بیمه تعاون است و در زمان انتخاب اش، سهامداران بیمه تعاون امیدوار بودند بتواند با تجربه و دانش خود به ارتقای این شرکت کمک کند.

مظلومی در بیمه تعاون ماند و طرحی نو درانداخت؛ چه اینکه او وقتی در اردیبهشت سال 1396 حکم مدیرعاملی را دریافت کرد، هدف مشخص و روشنی داشت و همان زمان آشکارا اعلام کرد: امیدوارم که با یکدلی ، تلاش و کوشش یکدیگر بتوانیم جایگاه شرکت بیمه تعاون را در صنعت بیمه به سطحی برسانیم که از آن انتظار می رود، این امر میسر نیست مگر با اتکال به خداوند، هم اندیشی ، فعالیت و تعامل تمامی کارکنان شرکت بیمه تعاون.

میراث مظلومی برای تعاون

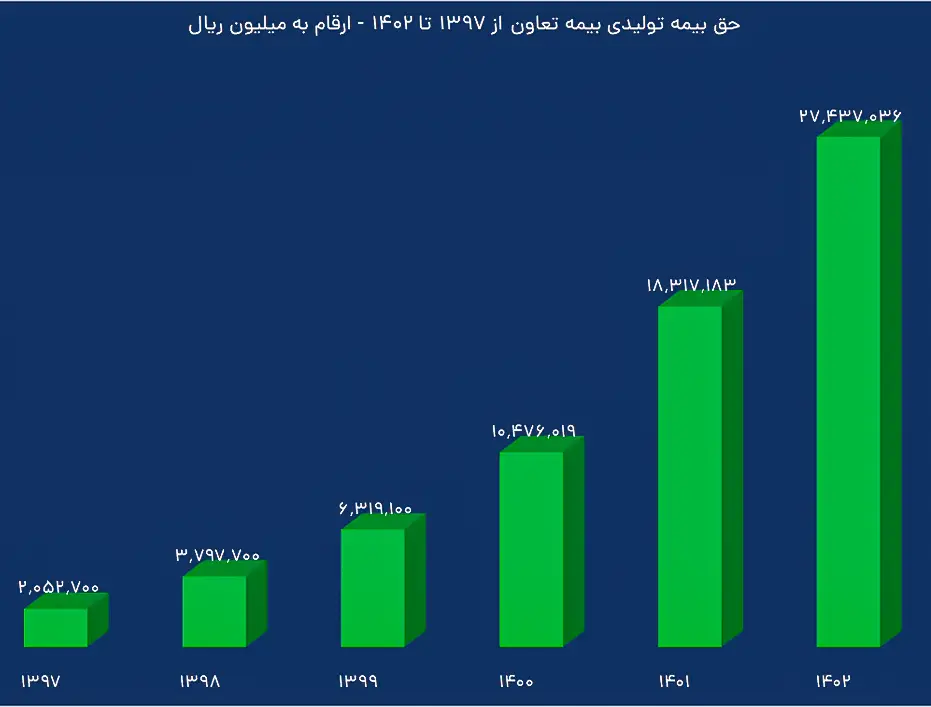

شاید آن زمان یبمه تعاون نام کمتر شناخته شده در صنعت بیمه بود اما این شرکت در این سالها هم در حوزه برندسازی و معرفی بیمه تعاون و هم ارتقای سهم از بازار متمایز عمل کرد به گونهای که رشد بالای فروش در همه سالها رقم خورد و میزان فروش از 2 هزار و 52 میلیارد و 700 میلیون ریال در سال 1397 به رقم 27 هزار و 437 میلیارد و 34 میلیارد ریال در پایان سال 1402 رساند؛ یعنی 1237 درصد رشد فروش در 5 سال.

وقتی مظلومی به بیمه تعاون آمد، نسبت توانگری مالی این شرکت زیر 100 بود و دانست که این وضعیت قابل قبول نیست و نتیجه این شد که در 5 سال منتهی به سال 1402 تنها بیمه تعاونی کشور نسبت توانگری بالای 100 را ثبت و در سطح یک توانگری مالی قرار گرفت. البته او به این مقدار هم قانع نبود و تصمیم گرفت تا پایههای اعتباری بیمه تعاون را تقویت کند و به همین خاطر در مرداد سال گذشته از سوی موسسه اعتبارسنجی برهان، موفق به کسب رتبه اعتباری BBB شد. این رتبه اعتباری یک شاخص مهم به شمار میرود و نشان میدهد که یک شرکت بیمهگر تا چه میزان در ایفای تعهدات کوتاهمدت و بلندمدت خود توانمند است و در برابر تغییرات در محیط کسب و کار میتواند پایداریاش را حفظ کند. اکنون پایداری بیمه تعاون اثبات شده است.

شارژ سرمایه بیمه تعاون

بیمه تعاون که با سرمایه اولیه 280 میلیون ریالی متولد شده بود در فاصله سالهای بعد سرمایهاش را در 3 مرحله از محل سود انباشه و اندوخته سرمایهای، مطالبات حال شده و آورده نقدی سهامداران افزایش داد و به رقم 5 هزار میلیارد ریال رساند. 75 درصد افزایش در سال 1397 رقم خورد، در سال بعد 206 درصد و در سال 1401 هم 223 درصد سرمایه بیمه تعاون شارژ شد. با این حال در واپسین روزهای سال 1402؛ سهامداران بیمه تعاون به افزایش سرمایه 140 درصد از 2 محل اندوخته و مازاد تجدید ارزیابی داراییها به میزان 7 هزار میلیارد ریال رای دادند. انتظار میرود که با ثبت نهایی این تصمیم سهامداران و رسیدن سرمایه شرکت به 12 هزار میلیارد ریال، بیمه تعاون در سال 1403 بتواند بازهم رکورد فروش قابل توجه را ثبت کند.

سودسازی پایدار و غیرهیجانی

بیمه تعاون که به نظر در برندسازی متفاوت عمل میکند؛ در بیمهگری و سودسازی به استمرار جریان سود به شرط رضایت بیمهگزاران در ایفای تعهدات پایبند است و دنبال سود غیرعملیاتی هم نیست. نتیجه اینکه در 9 ماهه نخست سال گذشته سود خالص وتعاون با رشد 39 درصدی نسبت به مدت مشابه سال قبل به 307 میلیارد و 806 میلیون ریال رسید.

ترکیب بهینهتر و متنوعتر میشود؟

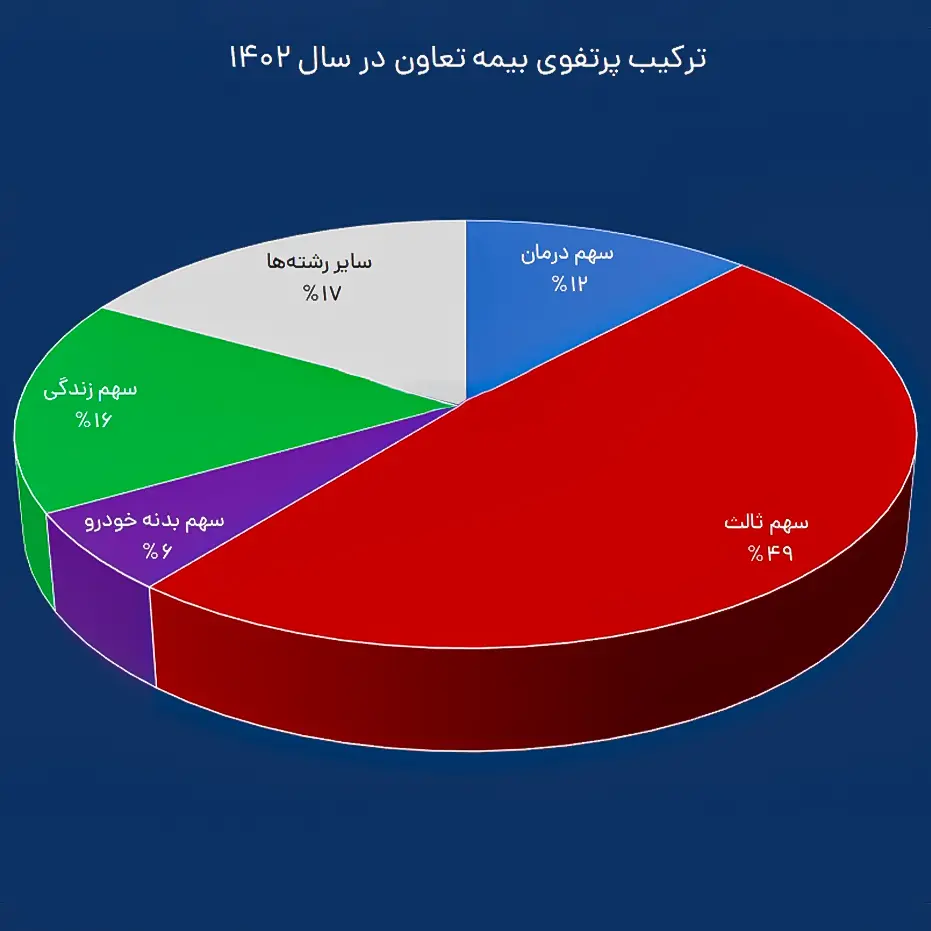

49 درصد از فروش بیمه تعاون در سال گذشته به رشته بیمه شخص ثالث و حوادث سرنشین، 6 درصد به بیمه بدنه خودرو، 12 درصد به بیمه درمان، 16 درصد به بیمههای زندگی و 17 درصد هم به سایر رشتهها اختصاص پیدا کرده است و به نظر در سال جدید ترکیب پرتفوی بیمه تعاون نیاز به متنوعتر شدن دارد. البته سهم پایین رشته بیمه درمان، با توجه به نسبت خسارت بالای آن در کل صنعت بیمه، قابل تامل و مثبت ارزیابی میشود و با توجه به شرایط حاکم بر بیمه شخص ثالث و به ویژه سازوکار پرداخت خسارتهای مالی در این رشته، سهم بالای آن در ترکیب پرتفوی بیمه تعاون چندان نمیتواند تهدیدکننده روند سودسازی وتعاون باشد با این حال انتظار میرود با ثبت سرمایه جدید، این شرکت به تدریج به سمت رشتههای دیگر و البته ارتقای مدیریت ریسک برود.

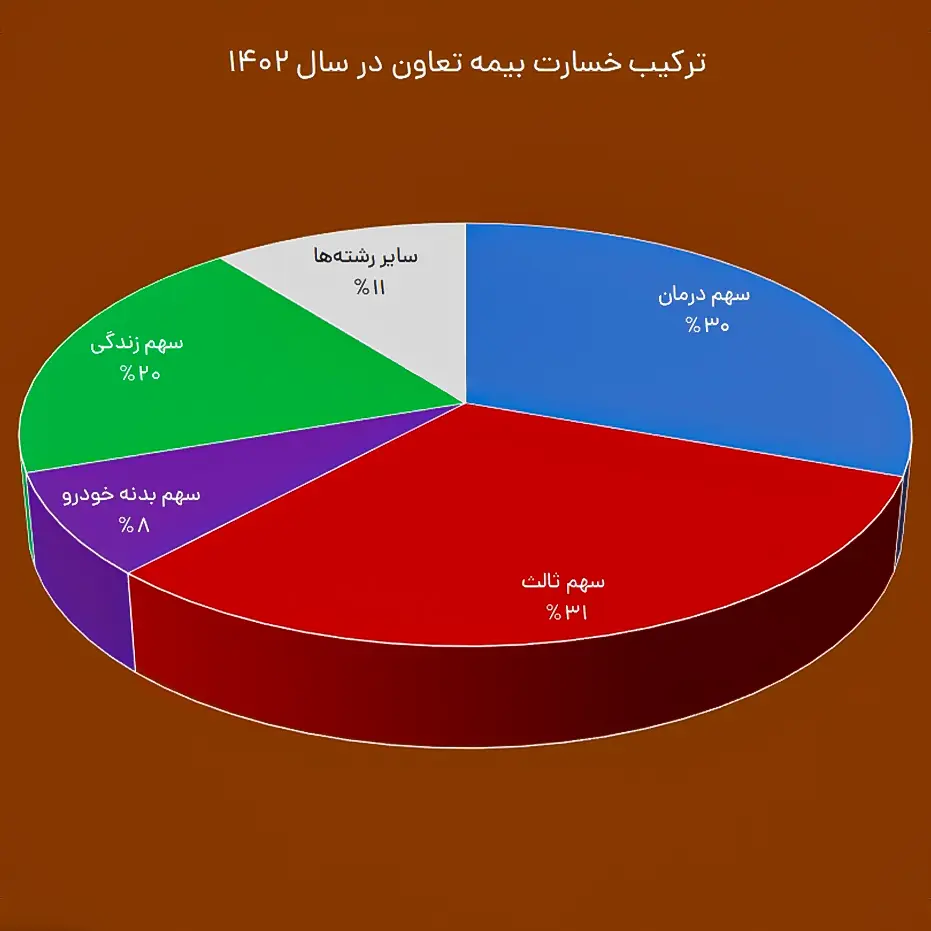

بررسی دنیای بیمه نشان میدهد که 30 درصد از خسارت پرداختی بیمه تعاون در سال گذشته به رشته درمان اختصاص داشته و سهم رشته شخص ثالث و حوادث سرنشین 31 درصد، سهم بیمه بدنه خودرو 8 درصد، بیمه زندگی 20 درصد و سایر رشتهها 11 درصد برآورد شده است.

نکته قابل تامل اینکه وتعاون در حالی در سال گذشته با رشد 50 درصد فروش مواجه شده که رشد خسارت آن 99 درصد بوده و با این حال تراز مثبت 83 درصد و حاشیه سود 12 هزار و 417 میلیارد و 796 میلیون ریالی در بیمهگری مواجه شده که البته این حاشیه سود لزوما به معنای سود خالص وتعاون نیست چرا که سود خالص با انتشار صورتهای مالی و حساب سود و زیان این شرکت پس از کسر هزینه خسارت و سایر هزینهها روشن خواهد شد.

شکاف بین رشد درآمد و رشد خسارت از این جهت قابل ارزیابی است که وتعاون همواره بر سرعت و دقت در پرداخت خسارتها تاکید دارد و از آن به عنوان رمز وفاداری بیمهگزاران و جذب بیمهگزاران جدید یاد میکند.

0 دیدگاه